Moeten we ervoor zorgen wanneer we op de fiets circuleren? |, Elektrische fietsverzekering: wat u moet weten voordat u kiest – Numerama

Elektrische fietsverzekering: wat u moet weten voordat u kiest

Met de wettelijke beschermingsgarantie zal uw verzekeraar u verdedigen voor de rechtbanken in het geval van een geschil dat is gekoppeld aan een ongeval.

Moeten we ervoor zorgen wanneer u op de fiets circuleert ?

Het hangt af van het type fiets dat u gebruikt (klassieke fiets- of elektrische hulpfiets – vae), zijn kracht en zijn snelheid.

Beantwoord opeenvolgende vragen en antwoorden zullen automatisch verschijnen

Fietsen zonder elektrische hulp

Het is niet verplicht om een verzekering af te sluiten om met een fiets te circuleren. Niettemin moet u de schade herstellen waar u het over hebt met anderen. U kunt zich abonneren op de garantie openbare aansprakelijkheid daarom. Om uw eigen schade en uw fiets te dekken, kunt u zich abonneren op de ongevalgarantie . Het kan worden voltooid met de garantie Vlucht en schade aan fietsen of de garantie Juridische bescherming .

Garantie voor burgerlijke aansprakelijkheid

Verzekering van de burgerlijke aansprakelijkheid dekt de schade die u aan anderen kunt veroorzaken, ook bij het gebruik van een fiets.

Het is met name opgenomen in contracten met meerdere risico’s. Het omvat ook familieleden die onder uw dak wonen, vooral kinderen.

Als u geen multi -risico -contract voor thuis heeft, kunt u een contract afsluiten met de garantie openbare aansprakelijkheid met een verzekeraar.

Als u een ongeluk veroorzaakt door uw fiets te besturen en u heeft geen verzekering openbare aansprakelijkheid , U moet persoonlijk de reparatie aannemen van de schade die u heeft gegenereerd.

Ongevalgarantie

Als u als fietser gewond raakt bij een ongeval met een motorvoertuig (auto, scooter. ), u wordt gecompenseerd door de verzekeraar van de ongevallenmanager.

Deze compensatie omvat uw lichaamsschade volledig, tenzij u een onvergeeflijke fout hebt begaan: TitleContent .

Uw materiële schade wordt alleen gecompenseerd voor de omstandigheden van het ongeval.

Als er geen persoon is die verantwoordelijk is voor het ongeval, is het beheer van uw schade afhankelijk van uw persoonlijke verzekering.

U kunt een verzekering afsluiten Individueel ongeval die de volgende punten kunnen bevatten:

- Dagelijkse vergoedingen in het geval van een werkstop

- Zorgverlening

- Betaling van kapitaal in geval van handicap of overlijden

Verde en schade aan fietsen

Compensatie voor de diefstal van een fiets of degradaties is weinig verzekeringscontracten klassiek .

Om dit risico te garanderen, kunt u een specifiek contract afsluiten, zoals een Multirisque-bicyclette . Het garandeert diefstal en schade aan uw fiets als gevolg van een ongeval of een val.

Het is belangrijk om de contractclausules te verifiëren, omdat bepaalde contracten de garantie van een fiets uitsluiten waarvan de waarde een bepaald bedrag overschrijdt.

Wettelijke beschermingsgarantie

Met de wettelijke beschermingsgarantie zal uw verzekeraar u verdedigen voor de rechtbanken in het geval van een geschil dat is gekoppeld aan een ongeval.

Hij zal zorgen voor de nodige procedures en kosten die u kunt vergoed als u er recht op hebt.

Deze garantie is nuttig in het geval van een ongeval, als de auteur van de schade zijn verantwoordelijkheid niet wil herkennen.

VAE wiens kracht niet groter is dan 250 W en wiens snelheid niet groter is dan 25 km/u

Verzekering is niet verplicht voor de fiets met elektrische hulp waarvan de stroom niet groter is dan 250 W en wiens hulp niet wordt geactiveerd na 25 km/u.

Niettemin moet u de schade herstellen waar u het over hebt met anderen. U kunt zich abonneren op de garantie openbare aansprakelijkheid daarom. Om uw eigen schade en uw fiets te dekken, kunt u zich abonneren op de ongevalgarantie . Het kan worden voltooid met andere garanties.

Garantie voor burgerlijke aansprakelijkheid

Verzekering van de burgerlijke aansprakelijkheid dekt de schade die u aan anderen kunt veroorzaken, ook bij het gebruik van een fiets.

Het is met name opgenomen in contracten met meerdere risico’s. Het omvat ook familieleden die onder uw dak wonen, vooral kinderen.

Als u geen multi -risico -contract voor thuis heeft, kunt u een contract afsluiten met de garantie openbare aansprakelijkheid met een verzekeraar.

Ongevalgarantie

Als u als fietser gewond raakt bij een ongeval met een motorvoertuig (auto, scooter. ), u wordt gecompenseerd door de verzekeraar van de ongevallenmanager.

Deze compensatie omvat uw lichaamsschade volledig, tenzij u een onvergeeflijke fout hebt begaan: TitleContent .

Uw materiële schade wordt alleen gecompenseerd voor de omstandigheden van het ongeval.

Als er geen persoon is die verantwoordelijk is voor het ongeval, is het beheer van uw schade afhankelijk van uw persoonlijke verzekering.

U kunt een verzekering afsluiten Individueel ongeval die de volgende punten kunnen bevatten:

- Dagelijkse vergoedingen in het geval van een werkstop

- Zorgverlening

- Betaling van kapitaal in geval van handicap of overlijden

Verde en schade aan fietsen

Compensatie voor de diefstal van een fiets of degradaties is weinig verzekeringscontracten klassiek .

Om dit risico te garanderen, kunt u een specifiek contract afsluiten, zoals een Multirisque-bicyclette , die met name diefstal en schade aan uw fiets garandeert als gevolg van een ongeval of een val.

Het is belangrijk om de contractclausules te verifiëren, omdat bepaalde contracten de garantie van een vae uitsluiten.

Wettelijke beschermingsgarantie

Met de wettelijke beschermingsgarantie zal uw verzekeraar u verdedigen voor de rechtbanken in het geval van een geschil dat is gekoppeld aan een ongeval.

Hij zal zorgen voor de nodige procedures en kosten die u kunt vergoed als u er recht op hebt.

Deze garantie is nuttig in het geval van een ongeval, als de auteur van de schade zijn verantwoordelijkheid niet wil herkennen.

VAE wiens vermogen groter is dan 250 W of wiens snelheid groter is dan 25 km/u

Verzekering is verplicht voor vae waarvan de stroom groter is dan 250 W of waarvan de snelheid groter is dan 25 km/u, omdat het wordt geassimileerd tot een motorfiets. De te verwijderen verzekering is hetzelfde als voor een motorfiets.

Wetten en referenties

- 2002/24/EC -richtlijn van 18 maart 2002 met betrekking tot de receptie van twee of drie whiel -motorvoertuigen

- Highway Code: Article R311-1 Definitie van verschillende categorieën voertuigen

- Highway Code: Artikelen L324-1 en L324-2 regels met betrekking tot de verzekeringsverplichting

Elektrische fietsverzekering: wat u moet weten voordat u kiest

Diefstal en ongeval zijn de twee belangrijkste risico’s waaraan u zich blootstelt bij het kopen van een elektrische fiets. Hoewel het niet altijd verplicht is om je elektrische fiets te verzekeren, bedek je jezelf tegen de vlucht of breuk van je vae, en natuurlijk blijft in het geval van een ongeval een goed idee. Dus als u zich moet abonneren op elektrische fietsverzekering ? Hoe u uw verzekeraar kiest ? Numerama maakt de balans op van wat u moet weten voordat u uw elektrische fietsverzekering kiest.

Geconfronteerd met een constant toenemend aantal fietsers, heeft het lokale ontwikkelingsbeleid geleid tot de constructie van nieuwe fietspaden. Dit persoonlijke vervoermiddel wordt gedemocratiseerd, wordt in toenemende mate zeker en de verkoop van fietsen van elektrische hulp explodeert. In deze context van overgang naar zachte mobiliteit denkt u misschien ook om uw passage van transport tegen een fiets te ruilen.

Als de keuze van uw nieuwe frame niet aan het toeval moet worden overgelaten, is het belangrijk om een redelijk budget te besteden aan het en in overeenstemming met het aanbod. Tegenwoordig kost een goede VAE tussen 1500 en 3.000 €. Verder gaan we de high -end binnen. Hieronder weet niet zeker of de ervaring bevredigend kan zijn. Als u nog steeds aarzelt om dit bedrag in een fiets te investeren dat u bang bent om slechts een paar maanden te gebruiken, geeft de elektrische fietsverhuur u een redelijk goed overzicht tegen lagere kosten. Het is belangrijk dat u zich op uw gemak voelt bij uw fiets.

Maar als u hebt gekozen voor een gloednieuwe vae, rijst de kwestie van de verzekering. Ontdek in deze gids alles wat u moet weten om uw elektrische fietsverzekering te kiezen.

Moeten we zorgen voor een elektrische fiets ?

U moet eerst weten dat het verzekeren van een fiets niet verplicht is. Maar een elektrische fiets wordt beschouwd als een eenvoudige fiets ? Zijn allemaal elektrische fietsen gehuisvest in hetzelfde merk ?

Er zijn twee soorten elektrische fietsen:

- Elektrische hulpfietsen, afgekort vae;

- Speedbikes die snellere gemotoriseerde fietsen zijn.

Als je geen grote fietsliefhebber bent of als je geen grote afstanden hebt om te gaan, is het een veilige gok dat de speedbike je geen zorgen baart.

Verzekering voor een klassieke VAE

Het is niet verplicht om een elektrische fiets te bieden.

Alle fietsen voor elektrische hulp hebben een elektriciteitsmotor van maximaal 250 W. Hun snelheid is niet groter dan 25 km/u, de hulp houdt op te werken. Zodra de motor een hoger vermogen of een snelheid van meer dan 25 km/u vertoont, wordt de verzekering (en een hele hoop dingen) verplicht.

Niet echt over een gemotoriseerde tweewieler, voor zover je niet trapt, zal de fiets niet alleen op het vermogen van de motor gaan, om ervoor te zorgen dat een vae optioneel is.

Verzekering voor een speedbike

Speedbike, met een motor van meer dan 250 W stroom en in staat om met meer dan 25 km/u te rijden, wordt beschouwd als een echte bromfiets in de ogen van de wet. Verzekering voor een speedbike wordt verplicht op dezelfde manier als gemotoriseerde tweewielers zoals scooters en motorfietsen.

Waarom uw vae verzekeren als deze niet verplicht is ?

Verschillende redenen motiveren het gebruik van verzekering voor zijn vae: het beheer van de repatriëring van een gewonde fiets naar een reparatieworkshop, de aanwezigheid van een civiele aansprakelijkheid, vooral in het geval van lichamelijke schade, maar het belangrijkste blijft de bescherming van uw elektrische cyclus tegen diefstal. Verschillende criteria zullen uw werkelijke behoefte en de vereiste mate van dekking definiëren:

- uw woonplaats;

- het gebruik dat u van uw cyclus maakt;

- De mogelijkheid om uw fiets op een veilige plek op uw werkplek te parkeren.

Als u weet dat u alleen uw fiets tussen een beschermde fietsgarage thuis gebruikt en de fietsgarage ook beschermd tegen uw werkplek, is vluchtverzekering mogelijk niet nodig. Een goede GPS -tracker naast solide anti -defters moeten voldoende zijn. Aarzel niet om te verifiëren dat uw meerdere risico -verzekering ook de gemeenschappelijke ruimtes dekt: heel vaak is diefstal van een fiets in uw garage gedekt, nog te zien aan de kosten van een mogelijk aftrekbaar.

Maar als u vaak uw fiets op straat hangt, totdat u deze uit enkele uren achterlaat, is er geen twijfel dat de verzekering uw geest zal kalmeren. Geen enkele eerlijke fietsverkoper zal u vertellen dat dit of dat anti -deft onfeilbaar is: de beste anti -deftes kunnen een opportunistische dief ontmoedigen, maar ze zullen niet weerstaan. Elk jaar worden enkele duizenden fietsen gestolen van hun eigenaren, machteloos.

Wat zijn de kosten van een fietsverzekering voor elektrische hulp ?

Voor het jaar kost een Flight+Breakage Bicycle Insurance gemiddeld een beetje 300 euro voor een hoge elektrische fiets ter waarde van € 3.000.

De prijs voor een meer toegangsfiets op € 1.500 ligt tussen 150 en 200 euro per jaar voor een goede dekking.

Wat betreft de conventionele autoverzekering, de prijzen van uw bijdragen zijn afhankelijk van het model van uw vae, de garanties die zijn gekozen in uw verzekeringscontract en soms zelfs uw woonplaats.

Welke elektrische fietsverzekering ?

Het eerste wat u moet doen, is om meer te weten te komen over uw verzekeraar om erachter te komen of hij iets aanbiedt voor elektrische cycli. Sommige verzekeringen hebben regelingen die, genomen in packs met een huisverzekering, u een paar euro kunnen besparen. Als de programma’s niet geschikt zijn (neem bijvoorbeeld geen gemotoriseerde tweewielige verzekering), zijn er verschillende gespecialiseerde verzekering in Frankrijk.

Uw aandacht moet zich vooral richten op de aanwezigheid van civiele aansprakelijkheidsverzekering, die lichamelijke en materiële schade en bescherming tegen breuk en diefstal zal ondersteunen. Uitsluitingen voor contracten zijn beslissend en moeten voorzichtig worden gelezen om onaangename verrassingen te voorkomen in het geval van een ramp.

Civiel aansprakelijkheidsverzekering

Vaak opgenomen in uw huisverzekeringscontract, Civil Liability Insurance (RC), kan de enige verplichte verzekering zijn bij het besturen van een elektrische fiets.

Zwaarder dan een conventionele fiets, een VA weegt gemiddeld meer dan twintig kilo. Ongevallen zijn niet noodzakelijkerwijs talrijker, maar kunnen pijn doen. De wet verplicht u om voor schade, lichamelijk en materiaal te zorgen, waarvan u de auteur bent. Met andere woorden, als u verantwoordelijk bent voor een ongeval, is het aan u om te betalen. Verzekeringsverzekering van de burgerlijke aansprakelijkheid wordt gebruikt om reparaties of gezondheidskosten te dekken die worden veroorzaakt door het ongeval waarvan u de schuldig bent.

Casse en Flight Insurance

Dit zijn zeker de redenen die u aanmoedigen om de zekerheid van uw vae te overwegen. Verzekeraars weten dit en beëindigen soms hun verzekeringscontracten van uitsluitingsclausules die zorg annuleren in het geval van breuk of diefstal. Deze paragrafen, vaak geschreven in zeer klein, verduidelijken de voorwaarden voor het regelen van een verzekering.

Zorg ervoor dat de vlucht effectief is

Verschillende criteria moeten worden gecontroleerd wanneer ze zich abonneren op een vluchtgarantie:

- compensatieplafonds;

- het aantal vaste punten en anti -defters die moeten worden gerespecteerd tijdens het parkeren in de stad;

- De lijst met goedgekeurde anti -defters herkend door de verzekeraar.

Deze niet -uithoogte -lijst is slechts een basis waarmee u uw keuze kunt begeleiden. Sommige verzekeringen vereisen het bewijs van de vlucht, zoals foto’s van een gesneden anti -diefstal of een deur, wanneer anderen alleen voor vluchten met pauze of aanvallen zullen zorgen.

Pas ook op dat u al uw inkoopdocumenten betreft met betrekking tot de veiligheid van uw fiets. Vaak is het het beste om anti -defters te kopen voor een abonnement.

De fabrikant VanMoof is bekend geworden om zijn vliegverzekering: uw fiets wordt teruggevonden door het redderteam, of VanMoof biedt u een andere. U kunt kiezen voor vliegverzekering, breuk (€ 290, 3 jaar) of beide (€ 490, 3 jaar). Angell biedt ook een verzekering van dit type.

Verouderd tarief en franchise

Andere woorden die specifiek zijn voor de woordenschat van verzekering die moeten worden uitgelegd.

- De verticale snelheid vertegenwoordigt in de loop van de tijd daadwerkelijk de slijtage van het onroerend goed. Hoe meer tijd verstrijkt, hoe meer uw fiets zijn waarde verspilt, hoe minder u wordt gecompenseerd in het geval van een claim. Vaak ingesteld op 1 % per maand, zal het verticale tarief worden gebruikt om de korting te berekenen, dat wil zeggen het bedrag dat we zullen aftrekken voor de prijs van de nieuwe fietsen.

Stop tijdens uw vergelijkende aanbiedingen voor aanbiedingen niet bij het maandelijkse of jaarlijkse bedrag om te betalen. Beschouw deze twee clausules die de hoeveelheid van uw compensatie drastisch kunnen variëren. Soms te aantrekkelijke aanbiedingen onthullen overdreven hoge niveaus van vervallen en eigen risico.

Wat zijn de beste online elektrische fietsverzekering ?

Na het ondervragen van fietsklanten en gespecialiseerde verkopers die in staat zijn om meningen van hun klanten te verkrijgen, hebben we enkele verzekeringen gekozen die de weg inhouden. Allen bieden verschillende formules, met verschillende opties en in alle gevallen, lezen de specificiteiten van contracten.

Elektrische fietsverzekering

Ulygo

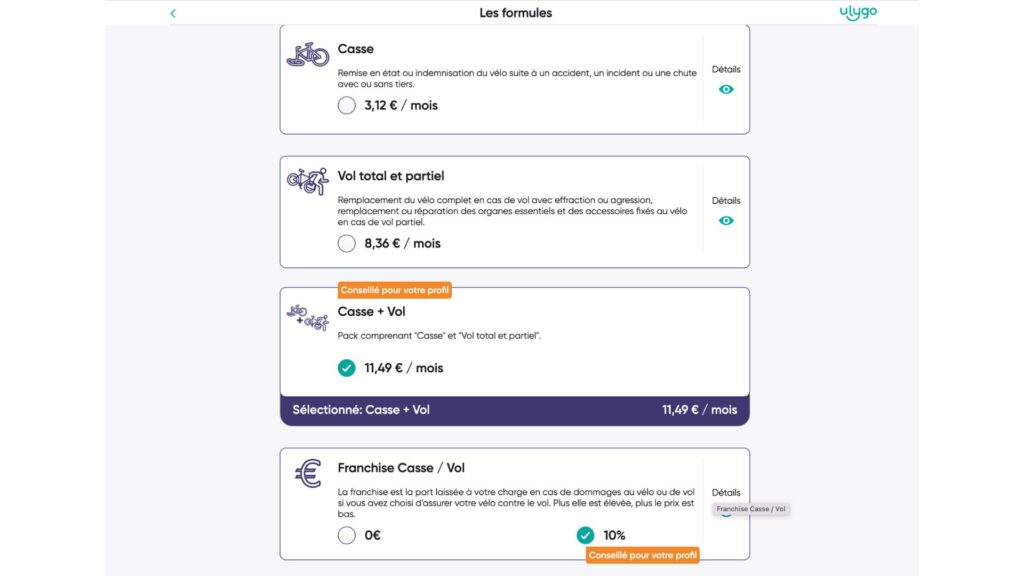

Ulygo is een 100 % online verzekering gespecialiseerd in EDPMS, gemotoriseerde persoonlijke reismachines, zoals elektrische fietsen en scooters. Voor een nieuwe elektrische fiets ter waarde van € 2.000, kost de verzekering € 172,61 per jaar en dekt breuk en vlucht met een franchise bij 0 €. Ulygo verlaat de keuze van een maandelijkse betaling gedurende 10 maanden na de betaling van een eerste verhoogde bijdrage. Zoals bij veel verzekering, worden foto’s en bewijzen van aankopen gevraagd vanuit het abonnement. Ulygo onderscheidt zich van zijn concurrenten door te zorgen voor breuk en “gedeeltelijke” vlucht. De verzekeraar biedt ook aan om uw huisverzekering af te ronden om te voorkomen dat u dubbele diensten betaalt en alle gevallen van claim dekt.

Cyclassur

Dit is een Vol+Casse Voyage -verzekering, die elektrische fietsen biedt of niet. De prijzen zijn gemiddeld, namelijk € 280 per jaar voor een elektrische fiets voor € 3.000. Het is een jaar geldig, tweemaal hernieuwbaar of maximaal 3 jaar. Cyclassur biedt geen aftrekbaar in zijn vluchtgarantie en vergoedt u. Aan de andere kant, om ervan te profiteren, moet u uw elektrische cyclus beveiligen met twee straatfixatiepunten in grote steden, een vast punt, naast een hoog -end anti -deft. Zij is degene die het meest werd aangehaald voor ons vanwege de effectiviteit ervan.

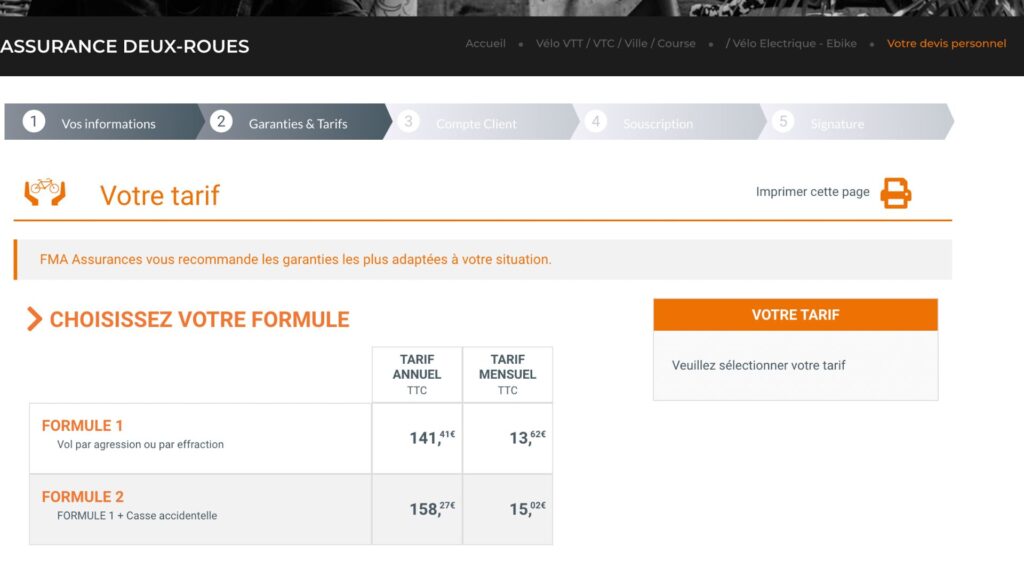

FMA

De FMA -verzekeraar biedt een specifieke verzekering en heeft vlucht+breukverzekering voor fietsen. De prijzen zijn iets hoger dan Cyclassur (€ 330 voor een elektrische fiets voor € 3.000, 10 %aftrekbaar), maar het vereist alleen een goedgekeurde anti -deft en kan tot 5 jaar worden vernieuwd.

Assurtonvelo

Vluchtverzekering+Assurtonvélo -breuk is de gemiddelde prijzen tegen 250 € per jaar voor een elektrische fiets van € 3.000. De garantie tegen de vlucht is inbegrepen met een aftrekbaar van 10 %, op voorwaarde dat uw fiets wordt geïdentificeerd en bevestigt deze met een goedgekeurde anti -deft. Het contract is tot 5 jaar hernieuwbaar.

Ffvélo

De Franse Cyclotourism Federation is een enigszins speciaal geval, omdat u eraan moet deelnemen om te kunnen profiteren van de verzekering – de prijsberekening is daarom variabel. Het heeft geen duurslimiet en kan oude fietsen vlucht+breuk bieden (met een aftrekbaar gekoppeld aan vervallen, 8 % per jaar en maximaal 70 %, naast de franchise van 100 € in het geval van diefstal).

Vergelijkingstabel van de beste fietsverzekering

| Elektrische fietsverzekering | Franchise | Anti diefstal | Prijs /jaar voor een VAE op 3.000 € | Duur | Documentatie |

|---|---|---|---|---|---|

| Cyclassur | Geen | 2 inclusief 1 goedgekeurd | 280 € | 3 jaar | |

| FMA | 10 % | 1 goedgekeurd | 330 € | 5 jaar | |

| Assurtonvelo | 10 % | 1 goedgekeurd | 250 € | 5 jaar | |

| Ffvélo | 100 € | 1 | 214 € | NC |

Vincent Sergère, fietser, journalist voor Frandroid en ondernemer, hielp ons deze gegevens samen te stellen. Aarzel niet om ons in de opmerking aan ons te melden, een verzekeringsaanbod waaraan u tevreden bent en die niet in deze gids zou verschijnen.

Alle vragen rond elektrische fietsverzekering

Wanneer u uw vae moet verzekeren ?

De deadline om ervoor te zorgen dat de fiets in het algemeen tussen 30 dagen en 60 dagen na de aankoop varieert en alles vereist een gravure of identificatie van de fiets. Degenen die op lange termijn abonnementen aanbieden, voegen 1 % per maand vervallen toe aan franchise. De anti -diefstal moet meestal worden goedgekeurd en gekocht vóór het abonnement.

Hoe u uw elektrische fiets wilt graveren of identificeren ?

Er is een gegevensbas met de contactgegevens van de eigenaren van VAE die hun elektrische cyclus hebben vastgelegd. Dit register, de FNUCI (uniek nationaal dossier van geïdentificeerde cycli), is toegankelijk voor de politiediensten en staat toe:

- om de eigenaar van een gestolen fiets gemakkelijker te vinden;

- om te controleren vóór aankoop dat de fiets niet is gestolen;

- om dieven te ontmoedigen die zich liever zullen concentreren op een fiets die niet is geïdentificeerd.

Sinds 2021 heeft de transportcode handelaren verplicht om alle nieuwe en gebruikte fietsen te markeren met een identificatienummer. Het is een soort van de community -kenteken voor cycli. De staat heeft de APIC, de Association for the Promotion and Identification of Cycli als manager van dit beroemde FNUCI -bestand, benoemd.

Als u uw fiets nog niet hebt gekocht, hoeft u er alleen voor te zorgen dat de verkoper de identificatie of markering van uw fiets correct identificeert. In overeenstemming met een van de 7 goedgekeurde operators, is de handelaar uw fiets ernstig, of bevestigt een label permanent met een identificatie. Het is aan de verkoper om de database te vullen met uw contactgegevens. U ontvangt vervolgens door e -mailtoegang tot uw persoonlijke ruimte op de APIC -website. U kunt vervolgens uw contactgegevens wijzigen en de status van uw fiets vermelden: te koop, verloren, gestolen of in dienst als alles goed gaat.

De markering wordt tussen 10 en 30 € gefactureerd door de handelaar, afhankelijk van de gebruikte techniek.

Als de aankoop van uw fiets teruggaat vóór 2021, is het niet te laat om deze te identificeren. Vraag een goedgekeurde operator met een aankoopbewijs van uw fiets, evenals uw identiteitsdocument. Bewijs van woonplaats kan mogelijk nodig zijn.

Lijst met goedgekeurde identificatie -operators:

- Bycicode;

- Paravol;

- Recobike;

- MFC;

- Auvrey beveiliging;

- Decathlon;

- Starway.

Wat zijn de goedgekeurde anti -defters ?

Elke verzekeraar, als hij vraagt om een goedgekeurde anti -deft, geeft zijn lijst aan. Het is niet verwonderlijk dat dit hoog -end modellen zijn van de beroemdste fabrikanten die het vaakst worden gevraagd. Aan de andere kant is het een u of een ketting. Houd vooral uw contante ontvangsten kostbaar, die als bewijs zullen fungeren met de datum van aankoop, essentieel om een verzekering te exploiteren in het geval van diefstal.

- Misbruik : Opmerking 10/15 (Voorbeeld: Citychain Granite 15/15 op 130 € of U 540 op 94 €)

- Kryptonite : Opmerking 6/10 (Voorbeeld: Cryptolock 6/10 op 52 €)

- Bewakend : Opmerking 60/100 (Voorbeeld: Onguard Brute 97/100 op 35 €)

- Decathlon : Uvelo 920

De anti -defters goedgekeurd door de Franse Federatie van Bicycles -gebruikers, of FUB, worden over het algemeen ook erkend door VAE -verzekering.

De toekomst van Numerama komt binnenkort ! Maar daarvoor hebben we je nodig. Je hebt 3 minuten ? Beantwoord ons onderzoek