Maak een directe overdracht in 10 seconden – SG, de directe overdracht die nu wordt voorgesteld door Franse banken | Credigo ®

De directe overdracht die nu wordt voorgesteld door Franse banken

Directe betaling is al sinds 2008 in het Verenigd Koninkrijk gelanceerd in Denemarken, Polen of Zweden in 2012, met de swish interbancy -aanvraag, gebruikt door meer dan 60% van de inwoners. Het bestaat al 45 jaar in Japan en 30 jaar in Zwitserland ! Het vertegenwoordigt slechts 11% van de totale transfers in euro’s die in de Europese Unie zijn gemaakt.

Maak een onmiddellijke overdracht in 10 seconden

U wilt geld overbrengen naar een vriend voor een vakantiewoning ? Stuur geld in een noodgeval naar een geliefde of betaal onmiddellijk een handelaar ? Maak op elk moment een directe overdracht in minder dan 10 seconden* uit uw klantengebied of de SG -app !

U wilt geld overbrengen naar een vriend voor een vakantiewoning ? Stuur geld in een noodgeval naar een geliefde of betaal onmiddellijk een handelaar ? Maak op elk moment een directe overdracht in minder dan 10 seconden* uit uw klantengebied of de SG -app !

U wilt geld overbrengen naar een vriend voor een vakantiewoning ? Stuur om het geld in een noodgeval naar een geliefde te zien of betaal onmiddellijk een handelaar ? Maak op elk moment een directe overdracht in minder dan 10 seconden* uit uw klantengebied of de SG -app !

U wilt geld overbrengen naar een vriend voor een vakantiewoning ? Stuur om het geld in een noodgeval naar een geliefde te zien of betaal onmiddellijk een handelaar ? Maak op elk moment een directe overdracht in minder dan 10 seconden* uit uw klantengebied of de SG -app !

Maak uw directe transfers online en op de app

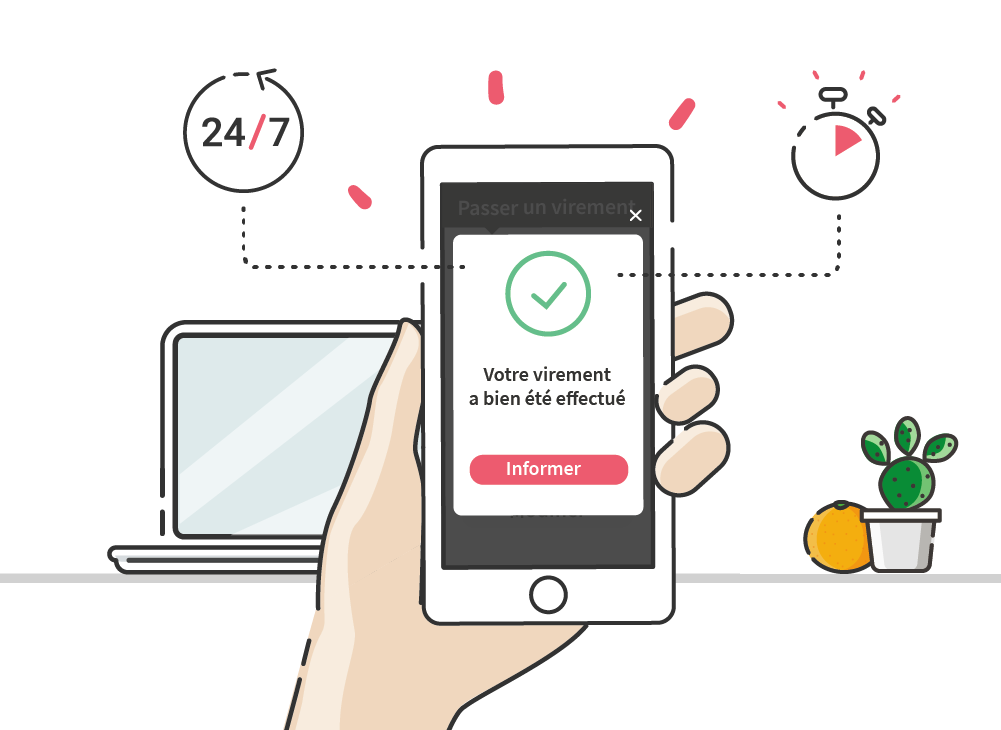

Uw onmiddellijke overdracht wordt gemaakt binnen maximaal 10 seconden*

Beschikbaar 24 uur per dag, 7 dagen per week en 365 dagen per jaar

Alles wat u moet weten om een onmiddellijke overdracht te maken

- Voordelen

- Ik maak mijn onmiddellijke overdracht

- Eenvoud en veiligheid

Directe overdracht is een betalingstransactie in euro’s.

U maakt een directe overdracht van uw klantgebied op de website (2) SG of van de app (3) SG binnen de limiet van uw gebruikelijke overdrachtsplafond.

U valideert uw onmiddellijke overdracht veilig dankzij de Safety Pass (4) .

De kosten per onmiddellijke overdracht bedragen € 0,80 per operatie. Als begunstigde van een onmiddellijke overdracht worden er door SG geen kosten aan u gefactureerd. - Ogenblik

De begunstigde wordt gecrediteerd binnen maximaal 10 seconden*, 365 dagen per jaar, 24:24.

De instant transfer -zender wordt onmiddellijk op de hoogte gebracht van het succes of falen van uw bestelling van directe overdracht.

De fondsen kunnen onmiddellijk door de begunstigde herbruikbaar zijn.

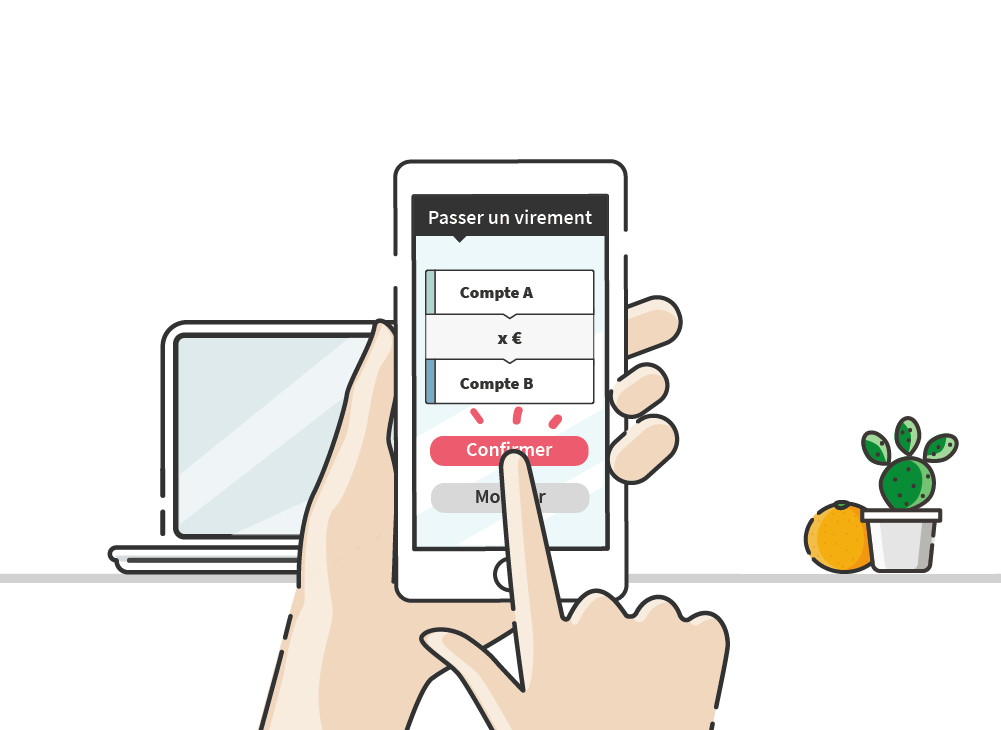

U kiest de zenderrekening en de begunstigde account.

U klikt op “Instant overdracht”.

U voert de kenmerken van uw overdracht in: hoeveelheid en reden.

U valideert uw onmiddellijke overdracht veilig met de veiligheidspas. Als u uw veiligheidspas niet hebt geactiveerd, moet u erachter komen hoe u deze kunt activeren. Meer informatie gebruiksaanwijzing

Uw onmiddellijke overdracht wordt binnen 10 seconden gemaakt*

Direct overdracht: en hop, het is geregeld !

Wettelijke kennisgeving

*De onmiddellijke overdracht is een incidentele overdracht in euro’s, uitgevoerd binnen tien (10) seconden, tussen de rekening van een hoofdsom en de rekening van een begunstigde die open staat voor betalingsdienstverleners die in maat zijn om het te behandelen (1) . Deze service wordt aangeboden op SG -zichtrekeningen in euro’s.

(1) Onder voorbehoud van de beschikbaarheid van de service bij de bankcollega.

(2) Onmiddellijke overdracht emissie vereist:

– Lidmaatschap van het externe bankcontract (gratis exclusief verbindingskosten gefactureerd door uw internettoegangsprovider),

– en activering van de veiligheidspas.Uw klantengebied is toegankelijk op de privéwebsite.SG.Fris

(3) De mobiele applicatie is gratis beschikbaar in de iPhone App Store, op Google Play ™ voor Android ™ -telefoons en op Marketplace voor Windows® Phone. iPhone en App Store zijn markeringen gedeponeerd door Apple Inc. App Store is een Apple Inc -service. Android en Google Play zijn markeringen gedeponeerd door Google Inc. Google Play is een Google Inc -service. Windows Phone is een merk dat wordt gedeponeerd door Microsoft Corporation. Marketplace is een Microsoft Corporation Service

(4) De veiligheidspas is alleen mogelijk op de “app”.

- Onze bankkaarten

- Spaargeld en investeringen

- Onze consumentenkredieten

- Onze levensverzekering

- Personaliseer uw bankkaart

De directe overdracht die nu wordt voorgesteld door Franse banken

Onmiddellijke overdracht wordt nu aangeboden door bepaalde Franse banken . Verlaat de overdrachten die twee dagen later op de rekening aankomen, er is alleen nodig . 10 seconden. Wij leggen u alles uit over deze nieuwe betalingsmiddelen die nog steeds een beetje problemen zijn in Frankrijk.

Het is mogelijk, sinds 2018 in Frankrijk om onmiddellijk geld over te dragen via uw mobiel in alle grote banken. Volgens de Banque de France werden bijna 20 miljoen bestellingen geplaatst in het eerste kwartaal van 2022. Een innovatie die enkele verklaringen verdient.

Hoe u een snelle bankoverdracht kunt maken ?

De directe overdracht wordt gemaakt via een smartphone. U moet de app van uw bank openen en vervolgens naar de paylib -link gaan, de IBAN invoeren of het telefoonnummer van de persoon naar wie we geld willen verzenden (u kunt ook een QR -code scannen om het geld te verzenden) en uiteindelijk te valideren.

De rekening wordt in minder dan 10 seconden gedebiteerd /gecrediteerd en de betalingsbevestiging wordt binnen 20 seconden door SMS verzonden. Fondsen zijn onmiddellijk beschikbaar.

Kunnen we op zondag een transfer maken en ontvangen, een vakantie ?

We kunnen deze service 24 uur per dag, het hele jaar door, op zondag, zelfs in het weekend en vakanties gebruiken, tussen individuen, tussen bedrijven, om een vakman of een handelaar te betalen, zelfs een openbare dienst, een openbare dienst.

Dit betalingssysteem via een laptop bestond al via applicaties zoals Lydia of Pumpkin. Maar het betaalde bedrag kwam twee dagen daarna naar de rekening.

Hoeveel kost het ? Wat is het maximale bedrag voor een onmiddellijke overdracht ?

De ontvangst van de som kost niets, geen kosten, maar afhankelijk van de banken kan elke transactie worden gefactureerd aan degenen die de overdracht maken 0.70 euro, 1 euro of zelfs meer. In feite heeft elke bank zijn prijs gekozen, sommigen hebben gratis gekozen, zoals de postbank. U moet weten dat de reële kostenprijs berekend door de European Central Bank (ECB) 2 cent per bankoverdracht is.

Een ander belangrijk punt het plafond van transfers. Voor directe overdrachten is de plafondhoeveelheid 15.000 euro, drempel bepaald op Europees niveau (Nederland heeft het verwijderd).

Welke banken maken onmiddellijke transfers ?

Het systeem arriveerde in Frankrijk. Sommige banken zijn daar al begonnen zoals Crédit Mutuel de Bretagne. Een dozijn grote traditionele banken zullen het aanbieden: Crédit Mutuel, BNP, Société Générale, Caisse d’épargne, Banque Populaire, Banque Postale, Cic, in sommige online banken Monabanq, Hellobank, Fortunéo, Boursorama ..

Voor wie ?

Een onmiddellijke overdrachtsbewerking kan alleen worden gedaan tussen mensen met een recente smartphone en een internetverbinding.

Waarom deze innovatie ?

De directe overdracht maakt het mogelijk om een vriend te vergoeden die uw aandeel aan het restaurant heeft betaald, geld naar zijn kinderen in het buitenland te sturen, een vakman te betalen als u uw chequeboek niet zelf hebt … Onmiddellijke betaling maakt het ook mogelijk om vloeistel te maken het beheer van de kasstroom van een bedrijf dat actief is met een gespannen stroom. Kortom, we winnen snelheid en eenvoud.

Voor banken kan het opzetten van deze service een echt alternatief worden om te controleren of soorten. Het is daarom een bron van economie, maar ook een bron van nieuwe inkomsten (een nieuwe service voor zijn klanten).

En elders ? Frankrijk in de stagiair.

Directe betaling is al sinds 2008 in het Verenigd Koninkrijk gelanceerd in Denemarken, Polen of Zweden in 2012, met de swish interbancy -aanvraag, gebruikt door meer dan 60% van de inwoners. Het bestaat al 45 jaar in Japan en 30 jaar in Zwitserland ! Het vertegenwoordigt slechts 11% van de totale transfers in euro’s die in de Europese Unie zijn gemaakt.

De Banque de France en het National Committee for Scriptural Payments (CNP’s) willen dat de banken dit soort onmiddellijke overdracht promoten die ze beschouwen als ‘een strategische ontwikkelingsas die in staat is om de versnelling van het tempo van uitwisselingen en van de digitalisering van de economie te ondersteunen “(Zie persbericht uit de Banque de France van 19 april 2022 over de directe overdracht).

De commissie verwelkomt de verhoging van de betalingsrekeningen om onmiddellijke overdrachten uit te geven en te ontvangen in bijna 50 % van de bankinstellingen in Frankrijk. Maar Frankrijk blijft achter: de CNP’s wijzen op het gebrek aan bekendheid van deze dienst aan individuen en professionals. Er zal een promotiecampagne worden opgezet om de onmiddellijke overdracht in Frankrijk in 2022 te promoten.

De Europese Commissie wil de onmiddellijke regeling opleggen

Op 26 oktober 2022 werd een wetgevingsvoorstel gepresenteerd door de Europese Commissie. De Europese Commissie wil alle banken in de Europese Unie verplichten en daarom Frans zonder extra kosten een onmiddellijke betalingsaanbod aanbieden in vergelijking met de conventionele overdracht.

De tekst van de Project Forces Payment Service Providers die overdrachten in euro’s aanbieden om ook een directe versie aan te bieden. Hij verbiedt hen ook om deze onmiddellijke betalingen in te dienen aan de kosten boven die van traditionele transfers. Een verplichting om de correspondentie tussen het IBAN -accountnummer en de naam van de begunstigde te verifiëren om fraude te voorkomen.

Wat een risico met een onmiddellijke overdracht ?

Wees voorzichtig, deze overdracht is onherroepelijk, niet teruggaan. Het is natuurlijk nodig om voorzorgsmaatregelen te nemen, zoals regelmatig het wachtwoord wijzigen om toegang te krijgen tot de toepassing van de bank (in het geval van diefstal). Controleer de ontvanger van de overdracht, door hem bijvoorbeeld een telefoontje te maken, bijvoorbeeld om te controleren of het zijn laptop is !

Paylib legde ook uit dat “de service veilig is, u moet uw telefoongerelateerde codes invoeren en vervolgens naar de mobiele applicatie. En dan, met Paylib, is het niet nodig om haar bankgegevens te communiceren zodat alle persoonlijke gegevens worden beschermd in het banksysteem van de klant “.

De onmiddellijke overdracht vertegenwoordigt, volgens de Banque de France, slechts 0,010 % van de fraude, zes keer minder dan voor de bankkaart en tien keer maanden dan voor de cheques.

Artikel (en) in relatie (en):